摘要:一季度不动产市场强分化,估值修复驱动存量运营与债务重构。(报告期:2025.12.25 -2026.03.26)

宏观及不动产资本市场扫描

观点指数 外贸消费韧性凸显,固定资产投资小幅承压。外贸领域表现亮眼,2025年我国贸易顺差逼近1.2万亿美元,创下历史新高,全年出口同比增长5.5%;2026年出口延续强劲增长势头,1-2月我国出口商品规模达6565.8亿美元,同比增速高达21.8%。从区域支撑来看,东盟、欧盟是核心拉动力量,其中前2月对东盟出口增速攀升至29.4%,成为拉动整体出口增速的第一大区域。

消费领域呈现结构优化特征,服务化转型趋势持续深化。2025年社会消费品零售总额累计同比增长3.7%,服务消费保持较强韧性,累计增速达5.5%,较上年同期提升0.2个百分点。投资端表现偏弱,2026年1—2月份,全国固定资产投资(不含农户)完成52721亿元,同比增长1.8%,整体修复节奏较为平缓。

一季度信贷投放平稳开局,货币政策延续适度宽松基调。一季度信贷投放实现平稳开局,货币政策延续适度宽松基调,宏观金融政策协同发力的效果逐步释放,不动产及上下游产业链融资需求出现边际改善迹象。2026年2月我国人民币贷款增加5.61万亿元,保持了较强的支撑力度。分部门来看,住户部门中长期贷款增加1654亿元。

2026年两会政府工作报告明确提出,全年将继续实施更加积极的财政政策,赤字率拟按4%左右安排,赤字规模达5.89万亿元,较上年增加2300亿元;同时继续实施适度宽松的货币政策,灵活高效运用降准、降息等多种政策工具。然而,政策宽松的空间正受到外部环境的制约,特别是伊朗局势尚未明朗,若原油价格持续高位运行,可能形成强劲的成本推动型通胀,进而压缩货币政策的宽松区间。

不动产细分领域涨跌互现,产业地产领跌、商业+住宅转涨。住宅开发四季度跌幅5.44%,一季度小幅回暖至0.25%,实现转正。商业不动产四季度跌幅6.72%,一季度大幅反弹8.28%,成为领涨板块。产业不动产四季度大跌14.79%,一季度虽跌幅收窄约3个百分点至11.76%,但仍处深跌状态,位居各细分领域跌幅榜首。主要受制造业需求端疲软、产业园区空置率上升拖累,叠加2月春节假期扰动,制造业采购经理指数回落至49.0%,较四季度49.0%-49.2%的区间水平小幅走低,产业端景气度不足持续压制板块表现。

物业管理板块四季度跌幅5.38%,一季度收窄至-0.23%接近止跌,机器人板块四季度跌幅10.89%,一季度收窄至-6.89%下行压力缓解,仓储物流板块四季度仅小幅下跌3.72%,一季度凭借强劲外贸数据支撑大涨7.20%,物流周转需求回升、供应链活跃度提升成为其走强的核心动力。整体而言,不动产赛道呈现“强分化、弱修复”的特征,消费及物流相关板块率先反弹,产业关联板块仍处于磨底阶段。

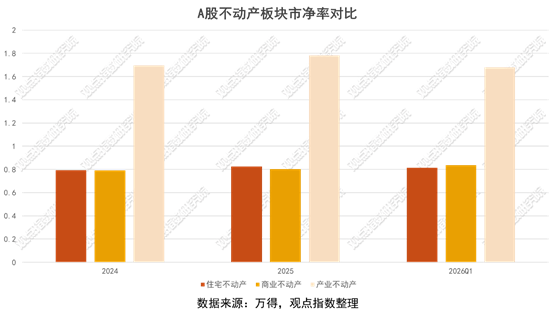

产业不动产市净率显著高于住宅与商业板块,住宅与商业估值低位平稳。2026Q1 商业小幅抬升、住宅与产业略有回落。产业不动产受益于产业园、物流仓储等高现金流资产需求,资产质量与盈利确定性更强,估值持续领跑;住宅受销售弱复苏、资产减值压力影响,估值维持低位窄幅波动;商业不动产随消费回暖与商业不动线 REITs 申报利好刺激,2026Q1 估值小幅修复,但整体仍低于产业板块。

上市公司篇

住宅开发行业:调整延续与租金下行,财务承压下探索新机遇

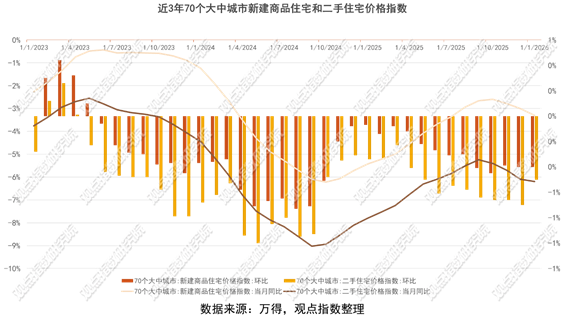

着力稳定房地产市场,行业延续调整态势。2025年是房地产市场在深度调整中寻求新平衡的一年,全国房地产市场整体维持调整格局,价格指数延续下行态势。新建商品住宅价格同比跌幅自年初5.43%波动收窄至年底3.00%,但四季度边际弱化,二手住宅同比跌幅由7.80%收至6.10%,“以价换量”特征显著,价格承压明显。

进入2026年1月,市场出现边际企稳迹象。新房价格环比持平于-0.40%,结束连续跌幅扩大趋势;二手房环比跌幅收窄至0.50%,较上月改善0.20个百分点。政府工作报告“着力稳定房地产市场”的定调为全年提供了强力支撑。

具体来看,结合政府工作报告提出的“因城施策控增量、去库存、优供给”及“收购存量商品房用于保障性住房”等措施,1月数据的企稳可视为政策效力的初步释放。特别是针对二手房市场的深度调整,收储存量房作为保障房的政策若能快速落地,将有效缓解库存压力,从而在供需端改善价格预期。

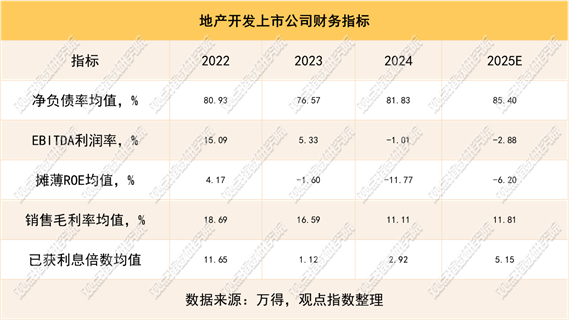

住宅开发财务承压,债务指标波动明显。近年来,住宅开发行业面临显著的财务压力,债务水平及偿债能力呈现波动态势,净负债率逐步回升,已获利息倍数随盈利情况有所波动。2025年,EBITDA利润率转负至-2.88%,摊薄ROE均值跌至-11.77%,销售毛利率下滑至11.11%。2025年虽有微弱修复,但净负债率均值升至85.40%,杠杆压力不减;已获利息倍数回升至5.15。整体看,行业仍处于深度调整期,盈利能力薄弱与高负债并存,资产负债表修复尚需时日。

商业不动产:盈利能力承压,免税市场机遇渐启

降杠杆成效显著,海南免税赛道增长潜力凸显。负债端,企业主动降杠杆成效显著,净负债率均值由2022年的-5.34%波动至2025年的-11.04%,且2025年已获利息倍数升至42.26,显示现金流充裕,偿债能力较强,财务安全垫厚实。

然而,盈利端面临挑战。EBITDA利润率从2023年的29.29%高位持续下滑至2025年的9.33%,摊薄ROE均值亦降至1.98%,反映出在消费疲软及运营成本上升背景下,资产回报率收缩。尽管销售毛利率维持在34%以上,但难以抵消费用压力。

在财务稳健的基础上,行业头部以品牌焕新精准踏准新中产消费升级节奏,以品质生活供给激活存量价值。恒隆地产、华润万象生活等标杆企业逆势发力,通过差异化品牌矩阵满足多层次需求:无锡恒隆广场引入CASETiFY、Yoajung等潮流品牌,深圳万象城落地老铺黄金、元古茶铺等兼具文化属性与品质感的生活类品牌,以精准的业态调改夯实高端消费阵地。

与此同时,海南离岛免税市场春节期间销售表现较好,恰逢海南自由贸易港全岛封关后首个春节,消费势能集中释放。中免集团披露,春节期间海南区域销售额突破22亿元,接待购物人数近35万人次,强劲的复苏数据印证了免税赛道的增长潜力,也预示着随着封关运作的深化,高端消费外流将进一步回流,为行业带来广阔的增量空间。

产业园区类不动产:模式升级+产业布局,头部企业谋求转型

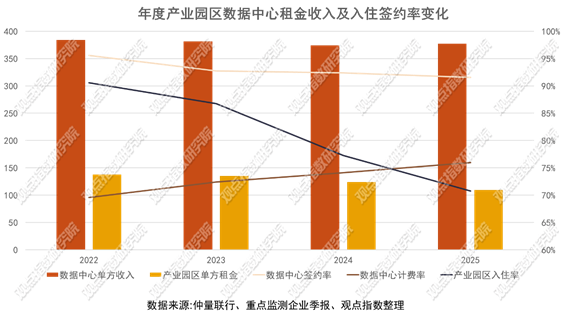

运营效率稳步提升,租金收益承压调整。2022至2025年,数据中心与产业园区运营指标呈现分化走势。数据中心方面,单方收入小幅波动,2025年为377.21元,较此前略有回升;签约率逐年回落至91.57%,计费率持续提升至75.98%,运营效率有所改善。产业园区方面,单方租金逐年下降,2025年降至109.1元,入住率持续走低至70.77%,较此前年份明显回落。整体来看,数据中心依托算力需求支撑,运营质效稳步提升,产业园区则面临租金与入住率双重调整的压力。

高负债与盈利弱化交织,行业经营承压前行。综合来看,产业园区类上市公司面临高负债与盈利弱化的双重压力。整体经营面临一定挑战。2022-2025年间,净负债率均值从2022年的65.31%持续升至94.87%,负债压力逐年加大;摊薄ROE均值从7.31%下滑至1.04%,盈利能力弱化;销售毛利率均值下降,已获利息倍数均值在2023年短暂回升后持续回落,企业偿债能力有所减弱;EBITDA利润率波动起伏,整体盈利稳定性不足。

为破解财务困局,不少园区企业聚焦全周期运营、产业深耕、资本联动三大方向,落地一系列实操性强的突围项目,逐步扭转经营颓势。中电光谷凭借创新的“P+EPC+O”全流程模式(规划咨询+设计施工+运营服务),覆盖15类核心业务,打通项目前期策划到后期运营的全链条,获取相关项目,实现营收与运营能力双提升。

仓储物流类不动产:行业保持韧性,但盈利挑战犹存

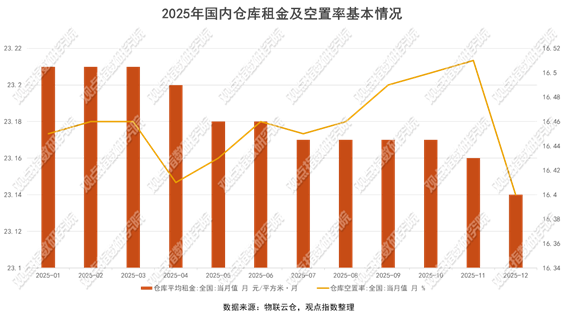

行业保持韧性,企业布局机器人驱动服务竞争力提升。2025年全国及主要城市仓库市场整体呈现租金微降、空置率波动的态势。全国仓库平均租金全年小幅下行,从1月23.21元/平方米·月降至12月23.14元/平方米·月,同比均为负增长;空置率稳定在16.4%左右,年末空置率有所下行,全年均值约16.45%。

主要城市租金略高于全国水平,从1月23.79元/平方米·月降至12月23.36元/平方米·月,同比持续负增长。其空置率整体低于全国,在14.64%-15.94%间波动,年末有所回落,整体市场供需处于动态调整阶段,行业保持一定韧性。

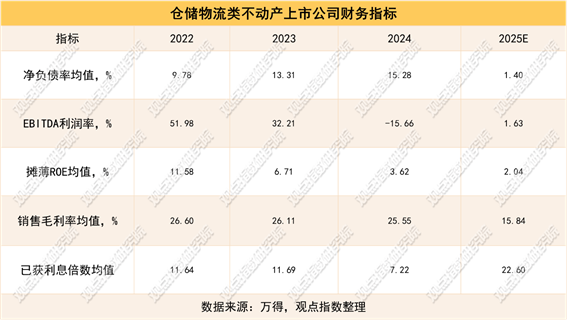

在市场竞争加剧与盈利空间收窄的双重压力下,仓储物流企业普遍转向资本投入驱动服务竞争力提升,行业财务表现呈现明显的阶段性特征。2022—2025年,板块核心财务指标波动显著:净负债率先由9.78% 攀升至15.28%,2025年大幅回落至1.40%;EBITDA利润率、摊薄ROE、销售毛利率持续下行,分别从51.98%、11.58%、26.60%降至1.63%、2.04%、15.84%;已获利息倍数先抑后扬,2025年回升至22.60,偿债安全边际显著修复。

资产管理篇

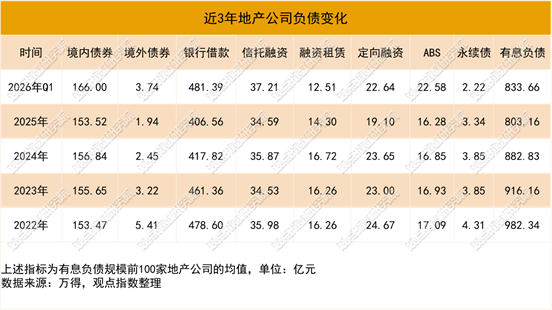

房企持续优化债务结构,行业财务风险逐渐减小。2024-2026Q1境内债券均值由156.84亿元升至166.00亿元,境外债券维持低位波动。3月份,金融监管总局提出加快建立与房地产发展新模式相适应的融资制度,支持房企持续优化债务结构。

银行借款作为核心融资支柱,先抑后扬。2024-2025年有所回落,2026Q1大幅回升至481.39亿元。受益于房企白名单、保交楼等信贷支持,银行贷款成为稳定负债规模的关键渠道,对冲其他融资渠道收缩。

非标及其他融资整体持续收缩,去杠杆态势明确。信托、融资租赁、定向融资逐年压降,ABS 小幅扩容,永续债持续缩减。监管趋严叠加风险出清,房企加速置换高成本非标,转向标准化、低成本融资。

总体来看,2024-2026 年行业深度去杠杆成效显著,有息负债规模持续回落,2026Q1小幅反弹。整体负债结构持续优化,呈现 “境内债稳增、银行贷托底、非标持续压缩” 的特征,融资向标准化、境内化、低成本化集中,行业财务风险逐步收敛。

消费基础设施REITs二级市场估值普涨,市场情绪偏向于积极。2026年第一季度,消费基础设施类公募REITs在二级市场展现出强劲的上涨动能,统计范围内的12只产品,市值425.9亿元,占比约18.8%,期内全部实现正涨幅,整体平均涨幅达到5.08%。从价格表现来看,板块内部虽普遍上涨,但个券间的分化特征依然显著。华安百联消费REIT以11.47%的区间涨跌幅领跑板块,嘉实物美消费REIT紧随其后,录得10.85%的涨幅,二者构成了本期上涨的第一梯队。

易方达华威市场REIT、华夏中海商业REIT的涨幅也超过7%,显示出资金对头部消费基础设施资产的偏好。相比之下,中金印力消费REIT和中金中国绿发商业REIT的涨幅相对靠后,分别为0.52%和0.36%,但仍保持了正向收益。整体而言,一季度消费REITs板块呈现出“普涨+分化”的格局,市场情绪偏向积极。

产融模式持续深化,园区资本运作青睐硬科技赛道。据观点指数不完全统计,一季度产业园区类不动产领域共录得6起融资事件,涉及资金约41.75亿元。东湖高新、中新集团、浦东金桥密集发起产业基金,合计认缴规模7.75亿元,投向硬科技、集成电路与新通信赛道,凸显园区从载体运营向“产业+资本” 转型的核心趋势。企业以基金为纽带联动产业链资源,强化招商与孵化能力,同时外高桥、苏州高新等以低息中期票据优化资金结构。整体来看,产业基金正成为头部园区布局新质生产力、提升资产价值的重要工具,赛道聚焦、国资主导、产融协同成为行业的主流方向。

算力基建持续走强,产业园区REITs表现分化。在AI算力需求爆发与数字经济推进下,数据中心REIT表现强势,南方润泽科技数据中心REIT上涨10.47%,南方万国数据中心REIT上涨2.48%,数字基建稀缺性支撑板块高估值。产业园区REIT已上市20只,总市值约371.1亿元,占REITs市场的16.4%。中金重庆两江REIT以9.58%的涨幅居前,多只产品涨幅超5%,标的多布局经济活跃、政策利好区域。同时,中金重庆两江、国泰海通东久新经济REIT可供分配金额环比大增超50%,优异分红表现进一步推动板块走强,整体呈现结构性机会突出的格局。

物流资产扩募提速,仓储REITs一季度表现亮眼。2026年1月21日,红星冷链于港交所主板上市,募资净额约2.85亿港元,资金主要投向加工厂及冷冻仓储建设、设备与 AI 技术升级,同时预留部分资金用于战略收购合作。

2026年一季度,仓储物流基础设施公募REITs震荡上行,12只产品中9只录得正收益。华泰宝湾物流REIT以8.29%的涨幅领跑,多只产品涨幅超4%。同期,华泰宝湾、华安外高桥REIT相继发布扩募计划,拟收购多地优质物流园与高标仓,持续注入优质资产配资网官网最新信息,板块结构性机会凸显。

长胜配资提示:文章来自网络,不代表本站观点。

热点资讯